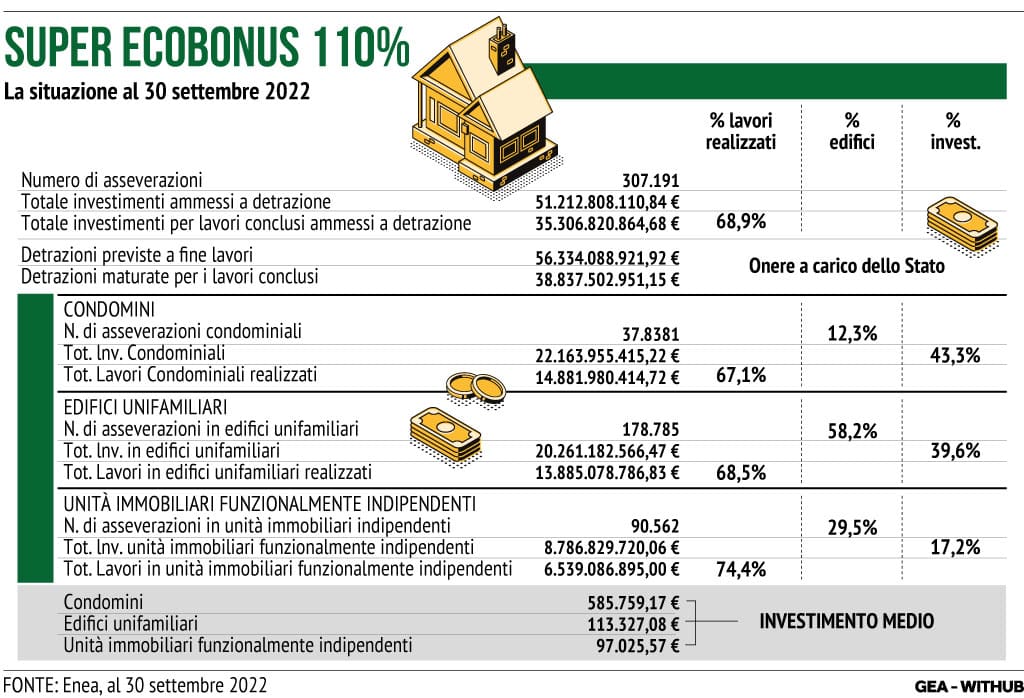

I cantieri attivati in Italia con il Superbonus 110% (per la precisione definito ‘Super ecobonus’) al 30 settembre 2022, come riferisce Enea (Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile), sono 307.191 (asseverazioni depositate). Le detrazioni maturate per i lavori conclusi sono 38 miliardi e 837 milioni di euro che saliranno a 56 miliardi e 334 milioni di euro a fine lavori. Il totale degli investimenti ammessi a detrazione sono invece 51 miliardi e 212 milioni. Alla fine del mese scorso risultava realizzato il 68,9% dei lavori.

Di questa massa di cantieri per efficientare il patrimonio edilizio italiano, 178.785 hanno interessato edifici unifamiliari, specifica sempre Enea; seguono le unità immobiliari funzionalmente indipendenti (90.562) e infine i condomini (37.838). L’investimento medio per questi ultimi è stato di 585.759,17 euro; 113.327,08 euro invece per gli edifici unifamiliari e oltre 97mila euro per le unità immobiliari funzionalmente indipendenti.

Guardando la mappa dei cantieri sparsi per l’Italia, in testa risulta sempre la Lombardia con 47.288 asseverazioni depositate (un balzo di 10mila cantieri rispetto alla fine del mese di agosto), seguita dal Veneto (37.675) e dal Lazio (26.938). Al quarto posto l’Emilia Romagna con quasi 24.439 cantieri. Fanalino di coda la Valle d’Aosta con appena 659 cantieri.

Come spiega l’Agenzia delle Entrate, il Superbonus spetta in caso di interventi di isolamento termico sugli involucri; sostituzione degli impianti di climatizzazione invernale e interventi antisismici. Oltre a questi interventi definiti ‘trainanti’, rientrano nel Superbonus anche le spese per interventi eseguiti insieme ad almeno uno dei lavori principali. Si tratta di interventi di efficientamento energetico; installazione di impianti solari fotovoltaici e sistemi di accumulo; infrastrutture per la ricarica di veicoli elettrici; e interventi di eliminazione delle barriere architettoniche.

Eseguiti i lavori, viene riconosciuta una detrazione per le spese sostenute a partire dal 1° gennaio 2022, in 4 quote annuali, entro i limiti di capienza dell’imposta annua derivante dalla dichiarazione dei redditi. In alternativa alla fruizione diretta della detrazione, è possibile optare per un contributo anticipato sotto forma di sconto praticato dai fornitori dei beni o servizi (sconto in fattura) o per la cessione del credito corrispondente alla detrazione spettante. Ed è proprio quest’ultima opzione ad aver creato problemi sia alle imprese edili che alle banche; per questo motivo ieri l’Agenzia delle Entrate ha diffuso una circolare sulle novità dei decreti Aiuti e Aiuti bis, che hanno provato a sbloccare il meccanismo della cessione dei crediti da bonus (in particolare il Superbonus) che aveva paralizzato il mondo dell’edilizia e messo in difficoltà gli istituti di credito.

L’Agenzia fornisce alcune specifiche sugli obblighi in capo agli acquirenti dei crediti d’imposta, stabilendo degli ‘indici di diligenza’ che espongono a maggiori controlli chi non li rispetta, e le delucidazioni sulle responsabilità in solido di fornitore o cessionario dei crediti da Superbonus.

Gli ‘indici di diligenza’, spiega l’Agenzia, sono dei criteri che se rispettati dovrebbero escludere dai controlli, al contrario se non lo fossero potrebbero indurre a verifiche più incisive. Tra i criteri elencati, l’incoerenza reddituale, l’incoerenza tra il valore del credito e il profilo finanziario del cliente, la sproporzione tra l’ammontare crediti ceduti e il valore dell’unità immobiliare, e la mancata effettuazione dei lavori.

Quanto alla cessione di crediti, il fornitore o il cessionario che utilizza in compensazione il credito d’imposta si considera responsabile in solido con il beneficiario della detrazione, se ha operato con dolo o colpa grave, risultando, invece, irrilevante l’ipotesi di colpa lieve. L’Agenzia chiarisce infine anche come rimediare in caso di ritardi nella comunicazione. È infatti possibile avvalersi, a determinate condizioni, della ‘remissione in bonis’, istituto che consente di inviare la comunicazione fino al 30 novembre 2022, versando un importo pari alla misura minima della sanzione stabilita.