19 Mag I gasdotti e i flussi di gas verso l’Italia e l’Europa

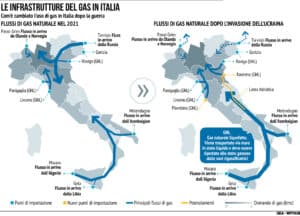

Nella videografica GEA una panoramica sui gasdotti che arrivano in Italia e sui flussi delle importazioni di gas.

Nella videografica GEA una panoramica sui gasdotti che arrivano in Italia e sui flussi delle importazioni di gas.

Nel primo trimestre 2023 è stata decisa la riduzione dei consumi italiani di gas, calati del 18,9% a 20,7 miliardi di metri cubi dai 25,6 miliardi di metri cubi dello stesso periodo del 2022. Nel periodo sono diminuiti i consumi residenziali (-17,1% a 11,6 miliardi di metri cubi), quelli termoelettrici (-26,9% a 5,3 miliardi di metri cubi), gli industriali (-13,2% a 3 miliardi di metri cubi). Alla base dei ribassi le temperature superiori alle medie stagionali e gli effetti del piano nazionale di contenimento dei consumi di gas. La tendenza ha evitato problemi di approvvigionamento di metano, nonostante il forte calo di flussi dalla Russia e nonostante nel primo trimestre siano stati estratti 778 milioni di metri cubi nel nostro Paese, cioè il 5,5% in meno di produzione nazionale nei confronti dei primi tre mesi del 2022. Complessivamente tra gennaio e marzo il flusso di gas da Nord è sceso di 3,5 miliardi di metri cubi rispetto allo scorso anno e quello da Sud è calato di 0,3 miliardi di metri cubi, mentre invece è salito di un miliardo il volume di Gnl. Ecco la ripartizione delle forniture all’Italia.

GASDOTTI NORD. Due sono i gasdotti attivi che portano gas nella Penisola. A Tarvisio arriva il tubo che parte dalla Russia, attraversa l’Ucraina e la Mitteleuropea fino a entrare nell’estremo nordest italiano. Nel primo trimestre sono entrati da questa infrastruttura 1,4 miliardi di metri cubi, in calo del 73,6% dall’anno precedente. In controtendenza invece il flusso da Passo Gries, al confine svizzero, che porta il metano proveniente dall’Europa del Nord: +35,7% a 2,3 miliardi di metri cubi.

GASDOTTI SUD. Tre sono gli impianti che garantiscono forniture all’Italia. In Sicilia arrivano due tubi: uno proveniente dall’Algeria che, attraverso la Tunisia, arriva poi a Mazara del Vallo, uno che invece dalla Libia sbarca il metano a Gela. Il primo, nonostante un rafforzamento dei patti di collaborazione tra governo italiano e quello algerino, ha visto una diminuzione degli approvvigionamenti dell’1,3% attestandosi a 5 miliardi di metri cubi: si tratta comunque della principale forniture di metano all’Italia. Il secondo invece ha segnalato un balzo dei rifornimenti del 34,5% a 672 milioni di metri cubi. Il terzo gasdotto che garantisce metano all’Italia è il Tap, che dall’Azerbaigian attraversa il Sud Europa e giunge a Melendugno in Puglia. Nel primo trimestre di quest’anno ha garantito 2,5 miliardi di metri cubi, in crescita del 6,3%.

GNL IN CRESCITA. Prima della recente entrata in funzione del rigassificatore di Piombino, l’Italia aveva tre impianti capaci di trasformare allo stato gassoso il gas liquefatto e immetterlo in rete. Il principale, in funzione da oltre un decennio, è l’Adriatic Lng al largo delle coste rodigine in Veneto, controllato principalmente da ExxonMobile e Qatar Terminal: le sue forniture da inizio anno fino al 31 marzo hanno segnato un rialzo del 13,3% garantendo 2,2 miliardi di metri cubi. Gli altri due rigassificatori si trovano nell’area tirrenica settentrionale. In Liguria l’impianto di Panigaglia ha visto una crescita del 555,4% di operazione, che gli hanno permesso di sfornare 0,9 miliardi di metri cubi. L’Olt (Offshore LNG terminal) di Livorno ha visto una più contenuta attività (+7,2%) che ha permesso al nostro Paese di utilizzare 1 miliardo di metri cubi.

MENO EXPORT. Il calo della domanda di gas ovviamente non è solo italiana, ma europea. Tant’è che le esportazioni di metano, nei primi tre mesi del 2023, sono calate del 31% a 626 milioni di metri cubi.